自動車保険は保険を使うと次回の保険料が上がります。

この言葉は自動車保険のCMでも耳にしますが、具体的な仕組みをご存知でしょうか?

今回は自動車保険の保険料を決める仕組みの一つである「等級」という制度についてお話します。

等級とは?

自動車一台一台の割増率、割引率を決める仕組みです。

1~20等級まであり、20等級が一番割引率が高く、1等級になると割増がかかってしまいます。

また同じ等級でも保険を使ってから一定期間以内の場合は割引率が低くなります。

初めて自動車保険を契約した時は6等級からスタートします。

1年間事故がなければ7等級になり割引率が大きくなりますが、事故を起こし保険を使った場合は等級が下がり、割増がかかってしまいます。

なお、この制度が適用されるのは自動車の保有台数が9台以下の契約者のみです。

一般的なご家庭で契約されている自動車保険では基本的にこの制度の対象になると思います。

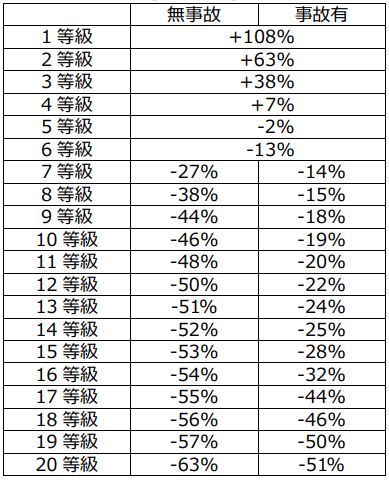

割引率は?

損害保険料算出機構が割引率について以下の画像のとおり開示しています。

一番大きな割引率である20等級は保険料が63%引、逆に1等級は108%割増となります。

保険を使うと保険料が上がる仕組み

等級に影響する自動車保険の事故には大きく分けて3種類あります。

- 3等級ダウン事故

- 1等級ダウン事故

- ノーカウント事故

それぞれの簡単な説明は次の通りです。

3等級ダウン事故

一般的な対人事故や対物事故、車両の衝突により保険金を受け取った場合などが対象です。

大半の事故がこれに該当します。

3等級ダウンの名の通り、等級が3つ下がってしまいます。

20等級であれば17等級となります。

1等級ダウン事故

飛び石で車両のガラスが割れたときに車両保険を使ったときなどが該当します。

運転者に責任のない事故がこれに該当すると考えてください。

この事故は等級が1つ下がります。

20等級であれば19等級となります。

ノーカウント事故

保険を使っても等級が変わらない事故です。

例えば人身傷害保険で保険金を受け取ったときや、自動車保険に付帯されているロードサービスを使ったときなどが該当します。

この場合は次年度の等級は1つ上がります。

10等級であれば次は11等級となり、20等級であれば次の契約も20等級となります。

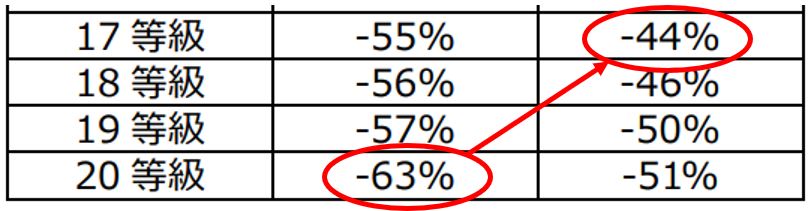

3等級ダウンした時の割引率の変化

20等級で3等級ダウン事故をしたと仮定します。

下の画像をご覧いただくと、20等級の場合は63%割引であるのに対し、3等級ダウン事故をすると44%割引になってしまいます。

これは1回の事故につき適用されるので受け取った保険金は関係ありません。

保険金が1円でも1000万円でもこれに該当すると割引率が20%近くも下がってしまいます。

事故あり係数について

もう一度先ほどの画像を載せます。

画像を見ると割引率が2列並んでいます。

左の列のタイトルは「無事故」となっています。

これは文字通り事故がなかった場合に使われる割引率です。

つまり等級ダウンの事故を全く起こしていない場合は左の「無事故」の列を使用します。

これに対して「事故有」は事故を起こした際に適用されるのですが、1度事故を起こしたらずっと事故有になるわけではありません。

3等級ダウン事故を起こせば3年間の事故有割引率、1等級ダウンであれば1年間の事故有割引率の適用となります。

20等級で3等級ダウン事故を起こした場合を例としてあげると。

20等級(無事故63%引)→17等級(事故有44%引)→18等級(事故有46%引)→19等級(事故有50%引)→20等級(無事故63%引)

という感じで推移します。

さいごに

今回は自動車保険の等級についてのお話でした。

事故を起こした際に保険料が上がる仕組みを知っていれば、次回以降の保険料と受取れる保険金を比較して保険金を請求しないという方法を取ることもできます。

等級の仕組みは難しいところもありますが、理解すると保険を使うべきかどうかが判断できます。

等級制度を理解して無駄に保険料を払ったりしないようになっていただけると嬉しいです。

ここまで読んでいただいてありがとうございました。

コメント