こちらのページは実技面接体験記Part1で出てきた単語についてまとめております。

私が面接中に考えた内容となっていますので体験記を見ながらご覧いただくのが良いかと思います。

また、詳細な説明ではないということ、一般的な説明、設例に合わせた説明となっているため他の設例には使えない可能性があるということをご了承ください。

併せて2022年10月1日に受検した時の法令、税制等に基づいた説明であることもご了承ください。

掲載する順番は体験記で掲載している面接で話をした単語順となっております。

一部参考となりそうなリンクも貼っておきますのでそちらもご確認ください。

なお、実際の面接の流れについては以下のページをご覧ください。

デット・エクイティ・スワップ

負債(Debt)と資本(Equity)の交換(Swap)。

企業としては借入金を減らし資本金が増えるので、企業の安定性を図る自己資本比率(自己資本/総資本)の改善につながる。

債権者としては株式が手に入るため、値上がり益によるキャピタルゲインや配当があればインカムゲインも期待できる。

過去には出てないけどDDS(デットデットスワップ)というのもあるみたい。

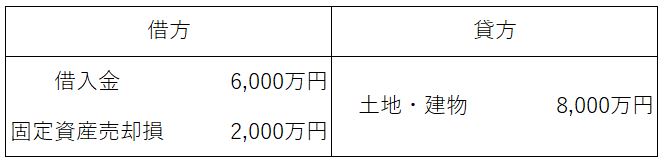

設例においての考え方

以下、簿記の考え方になります。

X社の社宅とAさんからの貸付金(X社からすると借入金)の相殺についてX社が行う経理処理。

土地・建物の簿価8,000万円と借入金6,000万円と相殺するので2,000万円差額が発生。

この2,000万円を固定資産売却損として費用計上することで利益の引き下げにつながる。

次に残り4,000万円に対してDESを行ったときの経理処理。

負債に計上されている借入金が減少し、純資産として資本金が増えることになる。

小規模宅地等の評価減の特例

相続人が被相続人から一定の要件に該当する宅地を相続した際に評価額を引き下げることができる特例。

これを適用する際は、基礎控除額以下であっても相続税の申告は必要。

特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等、貸付事業用宅地等の4種類に区分される。

適用できる条件等については国税庁のページがわかりやすい気がします。

特定居住用宅地等

被相続人の居住の用に供されていた宅地に対して適用でき最大330㎡まで80%の評価減を受けることができる。

今回の設例では社宅の土地建物をAさんの所有とすることで適用可能だが、社宅の土地が200㎡であるため200㎡が対象となる。

特定事業用宅地等

貸付を除く被相続人の事業の用に供されていた宅地に対して適用でき最大400㎡までの土地に80%の評価減を受けることができる。

特定居住用宅地等とは併用可能であるため、最大で特定居住用宅地等330㎡、特定事業用宅地等400㎡併せて730㎡まで評価減を受けられる。

今回の設例では無関係。

特定同族会社事業用宅地等

被相続人や被相続人の親族が50%超の株式を保有する法人が貸付業を除く事業の用に供していた宅地に対して適用でき最大400㎡まで80%の評価減を受けられる。

特定事業用宅地等とは選択適用。

今回の設例ではAさんが所有するX社駐車場にX社が倉庫を建設することで適用可能。

倉庫がなく駐車場に使用されている場合は、アスファルト舗装をしているなど一定の要件があれば対象となるが、今回の設例では舗装されておらずロープを張った程度であるため対象外。

貸付事業用宅地等

被相続人が貸付の用に供している宅地で前述の区分に当てはまらないものに対して適用でき200㎡まで50%の評価減となる。

他の宅地と併用する場合は面積案分が必要となるため他に適用できるものがあればそちらを優先するほうがメリットが大きいことが多い。

面接時、AさんがX社の株式100%保有していることを忘れておりこちらを先に話すことになりましたが、面接官のサポートにより切り返すことができました。

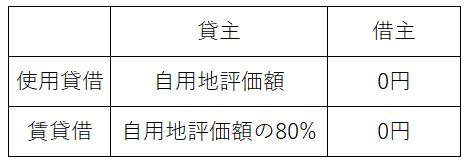

土地の無償返還に関する届出書

個人法人間、法人法人間で土地と建物の所有者が異なるときに借地権の認定課税を避けるために提出するもの。

これを提出するか相当の地代(目安として自用地価額の6%)を支払っている場合は借地権の認定課税を避けられる。

余談として、通常の地代は自用地価額×(1-借地権割合)×6%(言い換えると、相当の地代×(1-借地権割合))で計算される。

土地の無償返還に関する届出書を提出した場合の相続税評価額

以下の画像の通り評価されます。

学科で過去問道場を回していた人は見たことあるかもしれません。

事業承継税制の特例

この特例を適用した場合、後継者に株式を贈与、相続、遺贈した際に本来発生する各種税金の納税が猶予される。

一般措置と特例措置があり、一般措置は無期限で適用可能。

特例措置は2018年1月1日から2027年12月31日までの10年間が承継が対象となる。

国税庁のページにパンフレット等が載っておりテキストと併用して勉強していました。

特例の適用方法

2018年4月1日から2024年3月31日(2020年版の実技面接テキストは税制改定を反映していないため2023年となっていますのでご注意ください)までに認定経営革新等支援機関の指導・助言を受けて作成した「特例承継計画」を都道府県知事に提出し、円滑化法の認定を受ける。

その後、2027年12月31日までに後継者へ株式を贈与等することで特例の適用が可能。

先代経営者や後継者にも各種条件があり、その中でも、後継者が役員へ就任してから3年以上経過していることという条件は過去問でも問われることが多かったので注意。

もし3年を経過していないパターンの時に回答する場合は

「3年以上経過していない場合は、円滑化法の認定を受けるまでにとどめ、事業承継は条件が揃い次第行います。」

と模擬面接の時では言いました。

事業承継税制の特例のメリット

本来納税しなければならない金額を猶予できること自体がメリット

設例の場合は株式評価額3億円(3,000円×10万株)となり、これを譲渡した時の税金が多額になり後継者へ負担がかかるため、それを避けられるのが大きい。

その後、後継者がさらに次世代に承継するなど一定の要件を満たすことで猶予された税金が免除となる。

事業承継税制のデメリット

特例を受けるための手続きや特例適用後も毎年税務署や都道府県に提出する書類があり事務が煩雑になること。

要件から外れると猶予されていた税額全額の納付と利子税の納付が必要であること。

設例でも出てきたがM&Aを行うことで特例の対象から外れるため納税する必要が出てくる。

万が一のときに納税する必要が出てきた場合に負担を軽減するために特例適用前に株価引き下げ対策などを行う必要がある。

株式の評価額

会社規模などに応じて類似業種比準価額や純資産価額方式、配当還元方式で評価される。

前者二つを原則的評価方式、後者を特定的評価方式と表現することもある。

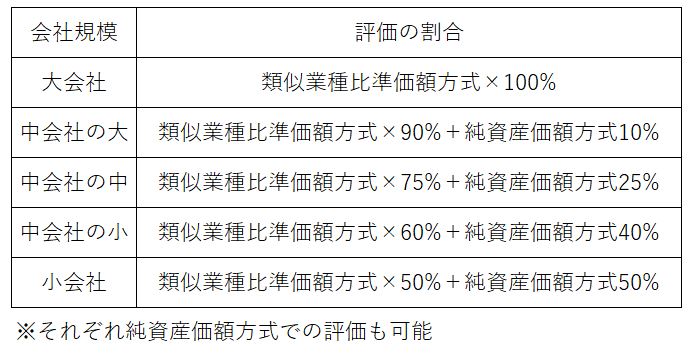

会社規模

株式評価を行うときに使う会社の指標のようなもの。

大会社、中会社の大、中会社の中、中会社の小、小会社と区分される。

業種によって多少異なるが、基本的に大会社の要件は従業員70人以上もしくは売上高15億円以上であることが要件。

それぞれの会社規模に応じた株式評価額の計算式は以下の通り。

なお、特定の評価会社の場合は基本的に純資産価額方式で評価される。

類似業種比準価額方式

配当、利益、純資産額の3要素で計算される。

そのためこれらの数字を引き下げることで株式評価額の引き下げにつながる。

今回の設例では定期配当を行っているためこれを取りやめ、記念配当などにすることで配当の要素を0にすることもできる。

貸付金と社宅の整理により2,000万円の費用計上とすることや、役員退職金の支払いにより利益の引き下げが可能となる。

ただし、3要素のうち2要素が0となった場合は会社規模に関わらず純資産価額方式での評価となるため注意が必要。

役員退職金

適正額を支給することにより全額を損金処理することが可能。

最終報酬月額×役員在任年数×功績倍率が適正額の算式。

功績倍率は業種や役職、会社規模にもよるが2~3倍程度が標準的だと思われる。

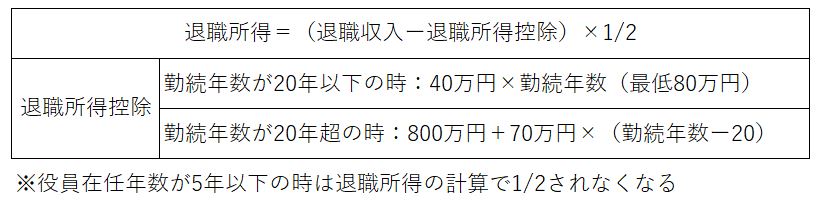

役員側は退職所得として分離課税。

退職所得の算式は以下の通り。

遺言書

Part1頻出の項目で自筆証書遺言、公正証書遺言、秘密証書遺言がある。

面接のときにどれをおすすめするか聞かれてお客様に説明して判断してもらうっていう回答がよかったのかは不明。

でもプランの決定をするのは顧客でFPはサポートする立場のはずなのでいいよね?

自筆証書遺言

本文、日付、氏名を自筆し捺印することで作成できる。

添付する財産目録は通帳のコピーなどでよく自筆を要件としない。

開封する際は家庭裁判所の検認手続きが必要で、手続きを行わず開封した場合は過料に処せられる可能性がある。

自筆が要件であるため手が不自由など書くことができない場合は使用不可。

簡単に作成できコストもかからないが、紛失や変造のリスクや書類不備のリスクもある。

紛失変造に対しては自筆証書遺言の法務局の保管制度の利用によりリスクを減らすことができる。

自筆証書遺言の保管制度についての法務省のページはこちら

公正証書遺言

証人2人以上の立ち合いのもと、遺言者が口述し公証人が遺言書を作成する。

コストがかかるが、確実に遺言書が作成できるなどのメリットも大きい。

原本は公証役場で保管されるため紛失等のリスクもないというメリットがあるが、証人にも遺言の内容を聞かれるため内容を秘密にすることができないというデメリットもある。

秘密証書遺言

遺言書に署名捺印して封印、公証人と2人以上の証人に自分の遺言である旨を申述し、関係者が封書に署名捺印する。

自筆証書遺言と公正証書の折衷案的な存在。

私自身あまり調べていないため面接で聞かれたらやばかった。

遺留分

相続で最低限もらえる額。

これを下回った場合は遺留分侵害額請求権を行使することができる。

X社関連の評価額が5億円強で長男にすべて相続させる場合遺留分を侵害するため、それを事前に回避するために遺留分の民法の特例を利用する。

遺留分の民法の特例

生前贈与された株式の一部、全部に対して遺留分の算定対象に算入しないこととする除外合意。

生前贈与された株式の一部、全部に対して合意時の価額で遺留分の算定対象に算入する固定合意。

の2種類に分けられる。

手続きとして、相続人間での合意書面を作成し、経済産業大臣の確認を受け、家庭裁判所の許可を得ることで適用可能となる。

また、これらの適用の際に株式以外の財産の価額も遺留分の算定に算入しない付随合意もある。

今回の設例には関係ないが、個人事業主の場合は固定合意は使えないので注意。

中小企業庁のページにポイントが載っています。

生命保険

「500万円×法定相続人の数」が死亡保険金の非課税枠となる。

これを利用し相続税の納税資金に充てたり、遺産分割のバランスが悪い場合に死亡保険金受取人を指定し配分調整することも可能。

個人で生命保険をかける場合に受けられる所得控除は最大でも12万円(一般、医療介護、個人年金それぞれ4万円)であるが、法人契約者であれば契約次第で多額の経費に算入することも可能。

個人事業主が法人化を検討している設例であれば経費算入の説明できるといいかも?

保険料の損金算入についてはこちらにあるけどわかりにくいかも。

さいごに

以上が私が受けた面接で出てきた単語の説明です。

繰り返しになりますが、あくまでも私が受検した2022年10月1日のPart1の補助資料的な扱いとしてご利用ください。

今後受検される方に少しでもお役に立てますように。

ここまで読んでいただいてありがとうございました。

コメント